「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

米国経済の現状がニクソン大統領当時の状況に酷似していることから、ここから先に米国で起こり得る「プライスコントロール(価格操作)」について言及しています。

米国ではパンデミック以降にあらゆるモノとサービス価格が急上昇し始めているのは周知のとおりです。

平均賃金も上昇してはいますが、モノとサービスの価格上昇率の方が遥かに上です。

そしてオミクロン株の感染拡大は欧米を中心に経済再開の足かせに。

結果としてあらゆる業種で需要に供給が追いつかず、このまま価格上昇が続くようであればバイデン大統領は(再選を望むのなら)かなりの大なたを振るう必要があることになります。

ニクソン大統領を踏襲して再びプライスコントロール(価格操作)を実行するかは不確かですが、仮に実行しようものなら昨日までに見たように

「プライスコントロール(価格操作)を外した途端、モノとサービスの価格は実行以前の割合を超えて急上昇する」

可能性が高いことになります。

そして仮にプライスコントロール(価格操作)を実行した場合、モノやサービスを提供する民間企業にとっては生き残る手段は2つしかありません。

それは

- 供給量を減らすこと

- 品質を下げること

の2つです。

例えばたった今も自動車業界では素材不足による減産が続いていますが、ここに加えて

「これ以上、価格を上げてはいけない」

という大統領命令が下されるのであれば、自動車業界は売れば売るほど損失が出るのなら減産を続ける、或いは更に生産量を抑える必要があるかもしれません。

もしくは生産を元のレベルに戻すのなら、利益を出すには質を下げて生産コストを下げるしかないことになります。

つまりプライスコントロール(価格操作)の行く末は

⇛ モノとサービスの品質が落ちる

⇛ 更に激しい供給不足が発生する

のどちらか或いはその両方が起こることはほぼ確実ですから、プライスコントロール(価格操作)を外した途端に大きく反発してその後の消費者物価指数が跳ね上がってしまうわけです。

そこで理想なのはFRB(連邦準備制度理事会)による政策金利を適切に上昇させて、長期的に軟着陸を試みることなのが過去の傾向からも明確に分かります。

そうすると過去の出来事と現在の傾向から、本年は3回予定されている政策金利はどれくらいのレベルに上昇するのが適切なのでしょうか。

この点はアメリカ不動産業界にとってもモーゲージ金利としてモロにその影響を受けることになりますから、今の時点でしっかりと見立てておきましょう。

政策金利の行方は?

そこで昨日までに触れた、ニクソン大統領が実行したプライスコントロール(価格操作)後の

- 消費者物価指数

- 政策金利

の関係を見ていきましょう。

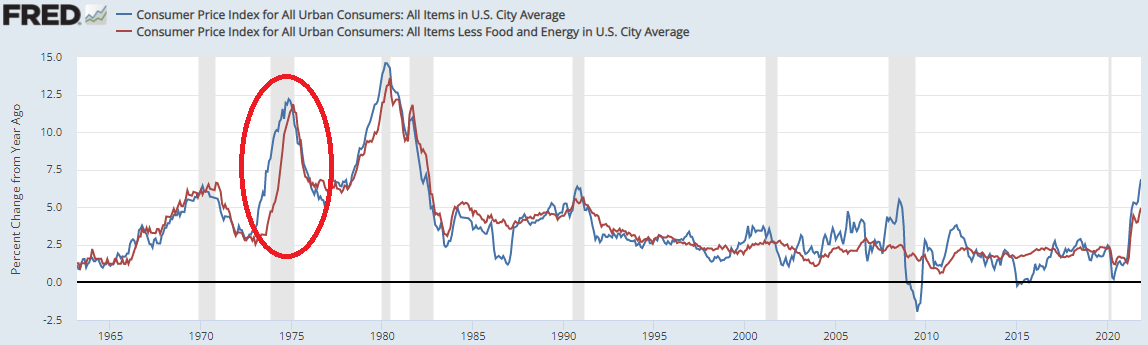

プライスコントロール(価格操作)終了直後の政策金利

まずはプライスコントロール(価格操作)を止めた途端、物件価格が過去以上の割合で急上昇した時期です。

この時に物価は実に昨年比で12%まで届き、その後に6%台まで下がっています。

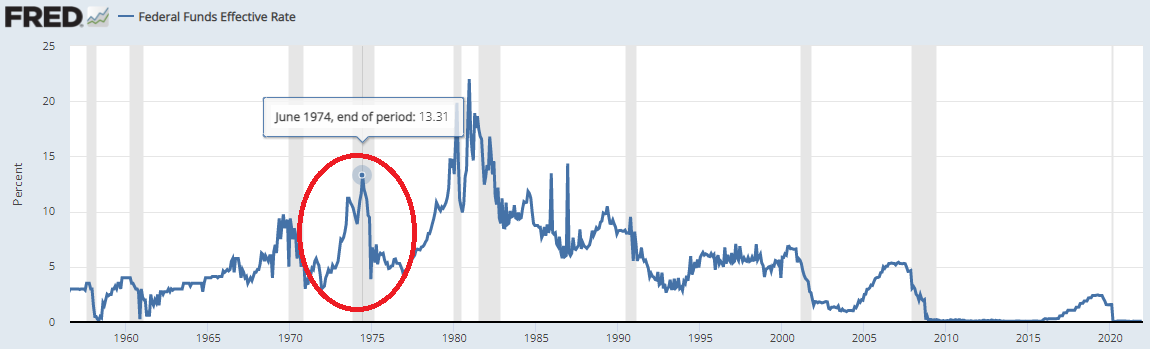

そこで政策金利としては

上のように13%まで引き上げ、収束に向かわせていたことが分かります。

参考までに、過度なインフレの時期にFRB(連邦準備制度理事会)が金利政策を動かす時のポイントは

「消費者物価指数に対して『実行金利レート』がプラスになっているか」

です。

例えば

消費者物価指数 > 政策金利

のままでは、物価は激しく上昇し続けることになります。

そこで政策金利を

消費者物価指数 < 政策金利

に持ち込み、価格上昇率に冷水を浴びせるわけです。

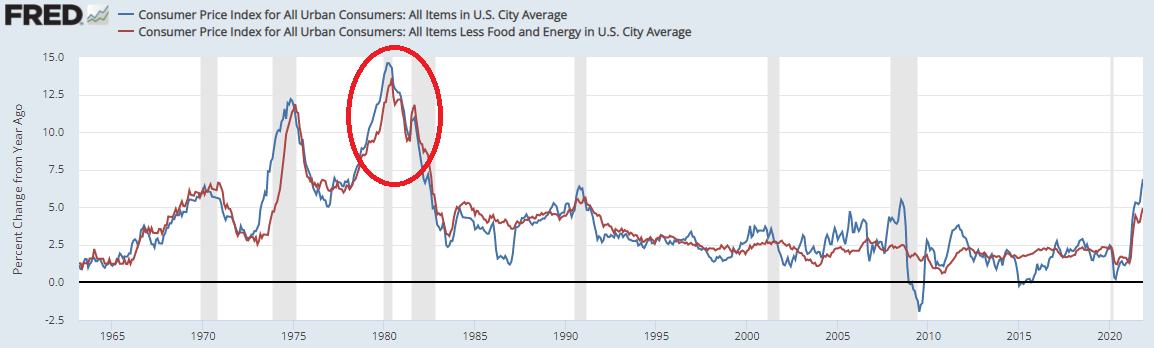

そこで当時は一度は抑え込んだと思われた消費者物価指数が再び急上昇した時期、

このように最高で前年比平均14%もの物価上昇が確認されています。

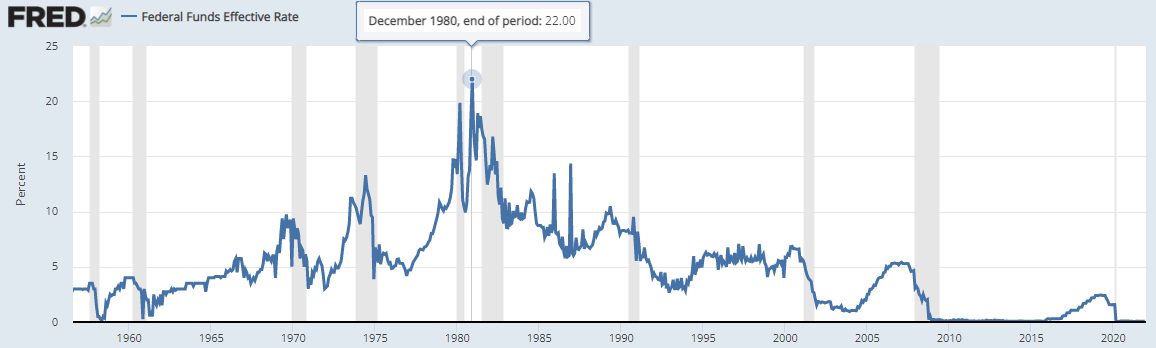

この少し前に実施された政策金利は

と、最高22%です。

つまり、過去のFRB(連邦準備制度理事会)の動き方としては

1.大きく政策金利を引き上げる

2.その大幅な金利上昇の影響で経済そのものを潰さないよう、物価が大きく下落する前に政策金利を大きく引き下げる

というパターンが読み取れます。

政策金利の大幅な上昇に対してその効果がどのように出るか明確に分からない時期に政策金利を下げるわけですから、その調整の難易度は相当高いことが分かります。

2022年以降の政策金利

このような過去のパターンから、現在の物価上昇率を受けてFRB(連邦準備制度理事会)が取るだろう政策金利を見立ててみましょう。

まず、今の時期でいえば2021年11月時点の消費者物価指数昨年比は6.8%でした。

これをプライスコントロール(価格操作)という強硬策ではなく徐々に政策金利のみで物価上昇を長期的に抑えてくれればよいのですが、いずれにせよFRB(連邦準備制度理事会)としては

消費者物価指数 < 政策金利

この関係に持っていく必要があります。

そうすると昨年末時点の政策金利は0.08%でしたから、たった今は

「実質金利は大幅なマイナス」

であり、6.8%の消費者物価指数と比較すると甚だ金利が低いことになります。

つまり、単純に考えても政策金利は最低でも7〜8%に引き上げねばならない理屈です。

ただしニクソン大統領が指揮を取った当時と違い、今回は

⇛ 物件価格上昇は1〜2年で急激に起こっている(上昇率は今回が遥かに高い)

⇛ ニクソン大統領がプライスコントロール(価格操作)を打ち出した時の消費者物価指数は4%台(今より低い)

という状況にあります。

そうするとこの勢いと消費者物価指数のレベルを鑑みると

1.大きく政策金利を引き上げる

2.その影響で経済そのものを潰さないよう、物価が下がる前に政策金利を下げる

という定石を踏襲するのであれば、向こう数年の間に(或いはもっと早い時期に)、瞬間的にも政策金利を10%前後に持っていく必要すらあるかもしれません。

本年は政策金利を3回引き上げることが予定されているとのことですが、物価上昇の速さを考えると金利上昇の割合は予定よりも大幅に引き上げられる可能性もあるのではないでしょうか。

そして仮に政策金利が数年後に10%前後にまで届く場合、

- 不動産市場

- 株式市場

はどうなるかは推して知るべしです。

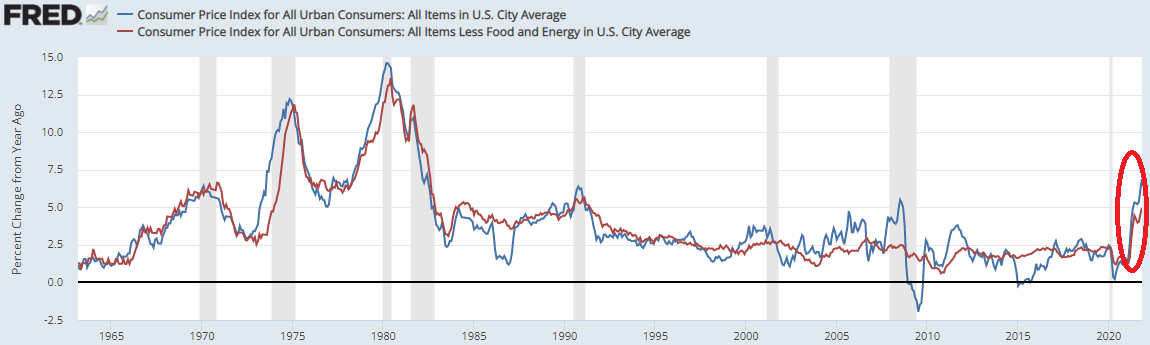

その答えは

この赤丸部分の現在の消費者物価指数の行方が、1970年〜1980年代と比較してどのように推移していくかにかかっていることになります。

そう考えるといよいよ現在の低金利は本年初頭が最後のチャンスかもしれず、かつ先を考えると不動産投家にとっては好機となる時期がどんどん近づくことになるのです。

本年は外部要因の一つとして、Shadow Banks(シャドーバンク)の動きと同時に消費者物価指数の変化にもアンテナをしっかりと立てておきましょう。