「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

「不動産投資を実行するべきか」

「今はまだ待つべきか」

と悩む方々の声に対して、私(佐藤)が昔も今も変わらず物件購入を継続し続ける理由についてお伝えしています。

米国の不動産市場では多少の物件価格の上げ下げを経験しつつも、基本的に価格が上昇し続ける傾向であり続けたことは過去のグラフを見れば誰の目にも明らかです。

1.インフレ基調にあること

2.需要が継続していること

この2つが根本的な要因になりますが、過去からの指数関数要素を踏まえればこそ

「購入は早ければ早い方が良い」

「出来る限りポートフォリオは拡大した方が良い」

「それも可能な限り他人様(金融機関)からの融資で」

ということが言えるのです。

見方を変えると、今も昔もアメリカ不動産と米ドルの関係は

「不動産高ドル安」

の関係が続いており、アメリカ不動産投資が米ドルに対するインフレ対策になる、とはこの意味になります。

とはいえ、この点は昨日も触れましたが私(佐藤)自身は正直なところ

- インフレ基調

- 継続する需要

これら2つの因数を外したとしても、アメリカ不動産は購入し続けると思います。

その理由は目的が「キャッシュフロー」にあるからで、キャッシュフローレベルが自分が満足するリターンの基準を満たしていれば合格なのです。

意識がキャッシュフローにあるからこそ、2007年以降のような大暴落が再び起こったとしても眉をピクリとも動かすことはないでしょうし、仮に購入価格を割り込んだとしても全く問題ありません。

暴落したところで物件を手放す理由にはならず、事実、2007年以降のあの時も佐藤の知る気鋭の不動産投資家達は誰一人物件を手放すことはしませんでしたし、暴落の最中にも着々とキャッシュフローを蓄えていたのです。

そして2012年頃に価格下落の底が見えたあたりから、今度は一斉に底値で物件ポートフォリオの拡大に動いたのでした。

今から20〜30年先の世界では物件購入の支払いに「ビットコイン」のオプションもあるのか、はたまた連邦政府が発行する「フェデラルコイン」が実現して支払い手段になっているのか、その仕組みの変化は誰にも分かりません。

けれどもこと不動産投資に関していえば、不動産投資の軸を「キャッシュフロー」に据える限り

「価格の上下に惑わされる必要は全くない」

そんな風に確信しているのです。

大暴落の前兆はあるか?

そこで価格が上がろうが下がろうがもっぱら気にすることのない佐藤ですが

「それでもやっぱり大暴落は怖い」

と思う方々の為に、一つの資料を元にお伝えしておきたいと思います。

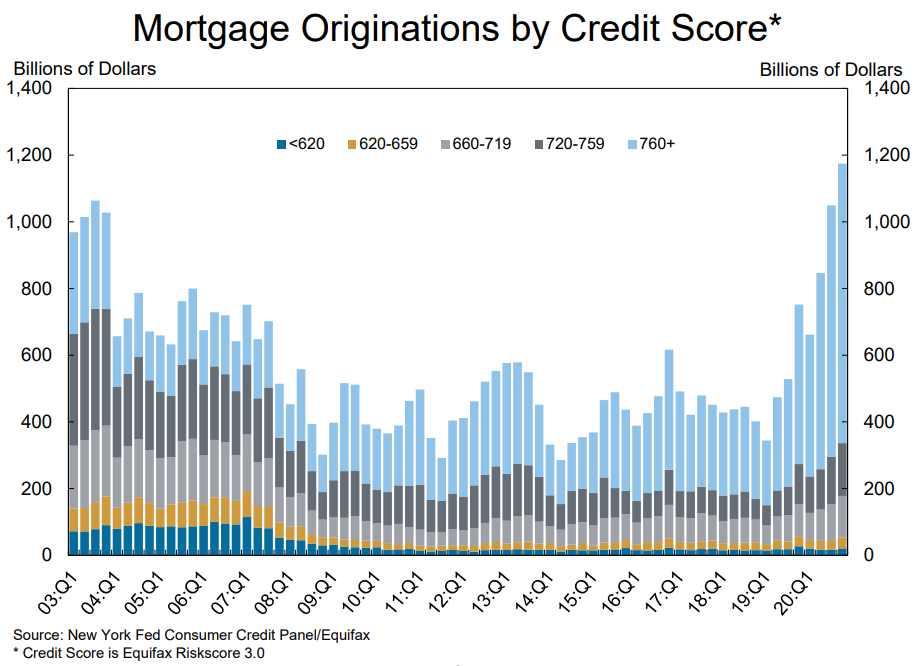

上はアメリカ不動産物件の購入者の中でも「ファイナンシング購入者」の

「クレジットスコアレベル」

を一定の割合ごとに色分けしたものです。

ここではクレジットスコアに関する詳細の説明は割愛しますが、クレジットスコアは米国で生活する上では

⇒ 車をローンを組んで購入する時

⇒ 賃貸物件を契約する時

⇒ 自宅用に物件をファイナンシング購入する時

⇒ 投資物件用にファイナンシング購入する時

と、およそ資産と呼ばれるものの購入に際し個人の「経済的信用レベル」を推し量る上の尺度として使われています。

このスコアがないとローンを組んでの購入は不可能ですし、ローンを組めないのであれば現金購入しかありません。

そしてこのクレジットスコアは

1.クレジットカード(の類)で借金をする

2.借金を期限前にきっちり返済する

という行為を繰り返すことで

「この人は借金をきちんと返済出来る人だ」

という実績ができ、クレジットスコアが徐々に上昇していくことになります。

すなわち

借金 ⇒ 返済

を繰り返すことが信用(クレジット)となり、このクレジットスコアが高いと

「この人にはお金を貸しても大丈夫」

と信頼されるわけです。

この前知識をもって上のグラフを見るとよく分かりますが、過去の不動産バブルの時期には「クレジットスコアが620以下の人々」が数多く含まれていたことがよく分かります。

特にクレジットスコアが500台となると、通常は

- 借金が多い

- 滞納の傾向がある

等、借入れに対して責任のない行為がある可能性が高いことになります。

そうすると、仮にこのような負の実績がある個人に融資してしまうと金融機関にとっては

- モーゲージ返済が遅れる傾向が出てくる

- 債務者が返済できずに債務不履行に陥る

等のリスクが高まるわけです。

それにもかかわらず、当時は500台のクレジットスコアでもかなりの人々が借り入れをして不動産ブームに乗っていたことがよく分かります。

この低いクレジットスコアのファイナンシングが

「サブプライムローン」

と呼ばれるもので、不動産価格大暴落の大きな要因となったものでした。

けれどもグラフを見てのとおり、2007年をピークとして低いクレジットスコアでの借入は出来なくなり、現在は高いクレジットスコアでないと借り入れそのものが出来なくなっています。

このグラフからも不動産価格大暴落の苦い経験から政府機関・金融機関が深く学び、その借入基準を大きく引き上げて順守していることが読み取れるのではないでしょうか。

ちなみに、通常であればクレジットスコアは660以上あるのなら十分合格点です。

すなわち現在のファイナンシング購入パターンは

「借金返済の姿勢がしっかりしている層が9割以上を占めている」

ことは確実であり、結果として

「サブプライムローンはほとんど存在せず、それが原因で暴落が起こる可能性は限りなくゼロに近い」

ということが言えるのです。