「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

2022年夏のアメリカ不動産市場の動向を確認しています。

本年3月から大きく変化し始めたアメリカ不動産市場ですが、今の時期にその動向を注意深くモニタリングすることは極めて大切です。

特に本年は

「2022年から景気後退に進み始めたアメリカ経済に伴って不動産市場のベクトルが大きく変化し始めた年」

という1つの大きな分岐点になりますから、本年は後年振り返った時にも

「あの2022年が1つの節目だった」

と思い出される時期になるのではないでしょうか。

そして

「ここからアメリカ経済は景気後退に」

とはいうものの、アメリカ国内でも

「このまま物価高は高水準のまま進む」

「ここまでのFRB(連邦準備制度理事会)の迅速かつ的確な動きにより、予想以上に早い段階で物価高は押さえ込まれる」

という意見で2分されています。

かつてアメリカでは

1977年 ~ 1981年

の約4年間、凄まじいレベルで政策金利が引き上げられた歴史がありました。

当時と今とでは状況があまりにも違う為に一緒くたに判断することは出来ないと思いますが、パンデミック以降に天文学的な数字で借金が積み上げられた今、

⇛ あの1980年当時のレベルまで金利が引き上げられてもおかしくはない

⇛ いや、あの時ほどは金利は上がらない(予想以上に市場の反応は素早い)

という意見に分かれているわけです。

一面、同意出来るのは1970年代と現代では

「情報伝達のスピードがあまりにも違いすぎる」

ということは言えます。

例えば、一昔前であればウクライナとロシアの戦争に対して

「一週間以内に相当数の企業がロシアからのビジネス中断・撤退を決断する」

という世界の反応とスピード対応は起こり得なかったでしょうし、同様に経済の動きにしても現代人はほぼ全員が地球規模でリアルタイムに各国の動きを知ることになるのです。

この情報伝達のスピードの違いが今回の金利の動きにどのレベルまで影響を与えるのかは不透明ですが、昨日確認したようにモーゲージ金利の動きについては

「ここまでの政策金利引き上げでモーゲージ金利は6月までに一服し、7月には下がり始めた」

ことが分かります。

ここから、不動産物件そのものの数字の推移を追っていきましょう。

今回もデータソースとしては

を使います。

大元のデータはレッドフィンのホームページ内にありますが、本シリーズではグラフから分かる要点を日本語でお伝えしていきます。

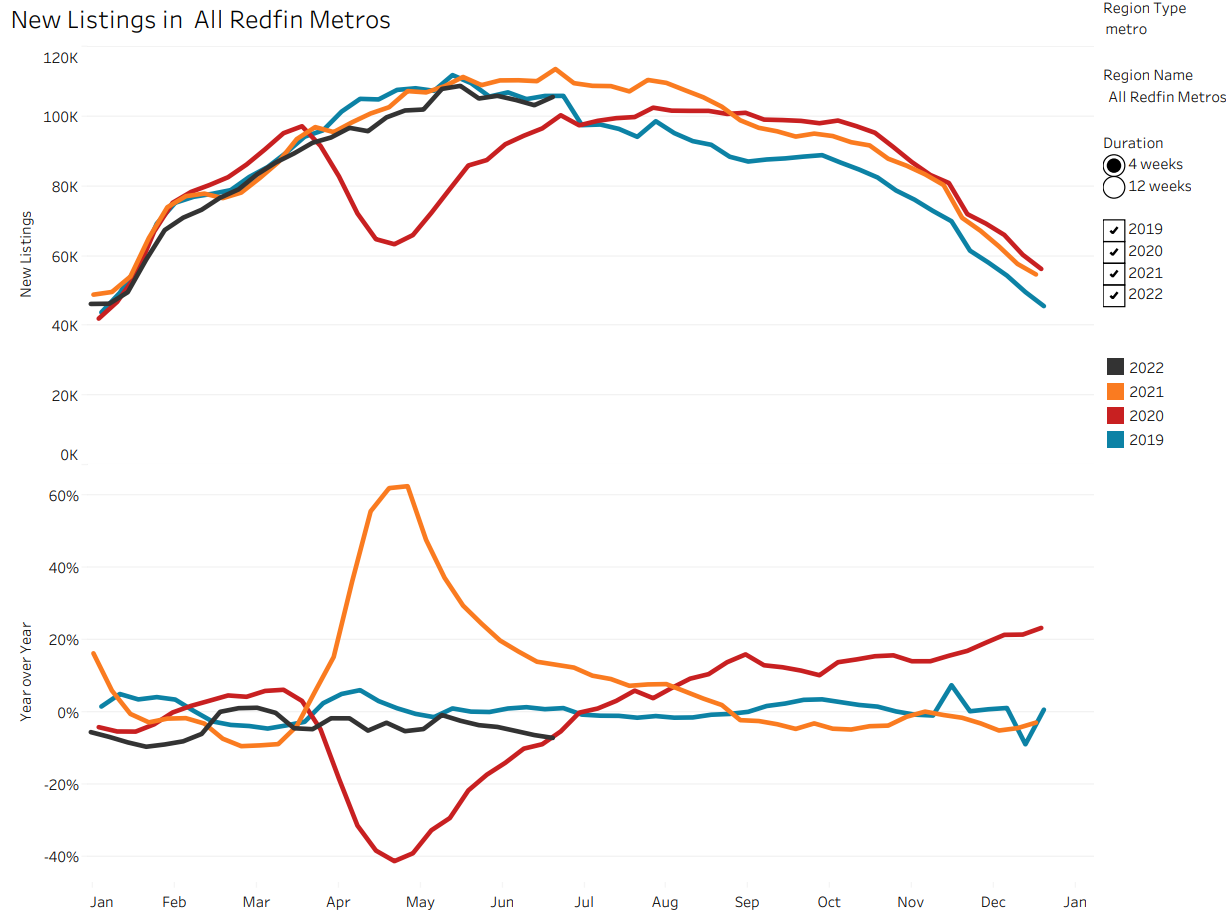

新しく市場に投入される物件数の推移

まず最初に見ておきたいのが

New Listings(ニューリスティングス:新しく市場に投入される物件数の推移)

です。

ニューリスティングスとは新しく市場で売りに出される物件であり、この新在庫の数が

「今の時期に物件を売却したいと願う売主の数」

を表しています。

パンデミック前の2019年から2022年半ばまでのニューリスティングスの動きは下記の通りです。

上に2種類のグラフが確認出来ますが、上のグラフは

「新しく市場に出された物件数の推移」

を示し、下のグラフは

「昨年比の変化率」

です。

昨年比の変化率とは、例えば昨年と本年の市場に出された新在庫が

2021年 … 100軒

2022年 … 120軒

だったとします。

すると昨年と本年の差は

20軒(120軒 - 100軒)

と昨年の100軒から本年の120軒まで20軒伸びているわけですから、昨年比で

20%(20軒 ÷ 100軒)

と、昨年と比較すると20%伸びたということになります。

そこで

上のグラフ … 市場に出された物件の数そのもの

下のグラフ … 昨年比の増加率

で全体像を見ると、新しく市場に出される物件数としては現在の2022年半ばは

「2019年の推移に似ている」

ということが言えそうです。

市場に最も在庫が投入されたのは昨年2021年で、この時はまだまだ低金利が続いていましたから2021年夏には市場に陸続と物件が投入されていたことが分かります。

ところが興味深いのは2021年の後半です。

昨年のこの時期は

「2021年8月あたりから在庫数は2020年の在庫数を下回っている」

ということが分かります。

すなわち、

「2020年には低金利の利を得るべき理解が然るべき米国民にほぼ完全に広まり、高値で売り抜けたい売主も増えてきた」

「けれども2021年夏以降はその勢いはすでに落ち始めていた」

という傾向が分かるのです。

そして本年2022年の場合は見事に本年3月(政策金利引き上げが始まった時期)の新在庫数は伸びが押さえつけられ、この夏にかけてようやく2019年の水準に落ち着きあることが分かります。

ちなみにひと目見て分かるように、在庫数が最も異常な数字で推移(下落)したのはパンデミック直後の2020年でした。

3月には前年比マイナス41%と極端なまでに下がり、ここに低金利を受けて一斉に入り始めた需要が価格を急上昇させた証拠がよく現れています。

そこで昨日までに見たMBAが発表するモーゲージ金利推移の予想と照らし合わせてみると、たった今の傾向としては

「2022年後半の新在庫のレベルは2019年の推移に似てくる」

という見方が無難かもしれません。

もしもMBAの予想に反して政策金利上昇によりモーゲージ金利が上昇し始める場合はこの限りではなく、その時は在庫数は逆に減少してくるはずです。

そこで本項では「供給」となる新在庫の推移について見てきましたが、その物件価格は同期間ではどのように推移しているのでしょうか。

次は「物件価格の推移」を見ながら近年の傾向を押さえてみましょう。

明日に続けます。