「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

2022年夏のアメリカ不動産市場を俯瞰しています。

景気後退が濃厚となるにつれてアメリカ不動産市場でもこれまでの

「売り手市場」

の雰囲気が

「買い手市場」

に変化しつつあります。

需要と供給の双方の絶対数が少なくなりつつある今、根本的に需要が伴わない以上は

買い手が少ない = 価格が減少傾向

となり、売れない傾向が価格を下げ始めることになるのです。

ただし、昨日までに確認した

- 新規投入される物件の推移

- 新規投入された物件の価格推移

- 在庫全体の価格推移

を見るだけでも

「2022年夏の時点で物件価格の鈍化が確認できる」

「けれども未だにパンデミック以降の勢いは残っている」

ということが分かりました。

その前に本シリーズの冒頭で確認したのは

「モーゲージ金利の変化は一服している」

「ここから先、モーゲージ金利の上昇はさほど大きくはない予想が立てられている」

という事実と仮説です。

そうすると、先の結果は蓋を開けてみなければ分からないもののたった今の各変数の力学とベクトルを見る限りは

「価格調整は限定的になる可能性が高い」

とも言えそうです。

正確に前置きをするならば、FRB(連邦準備制度理事会)がたった今行おうとしているのは

「資産価値を減少」

です。

ほぼ間違いなくここから数年かけて米国全体でその資産価値は下がっていくでしょうし、アメリカ不動産もまた例外ではありません。

ただしポイントは各資産カテゴリーの「下げ具合」であり、不動産という資産カテゴリーはその資産項目の中でもいよいよその力強さを見せてくるのではないでしょうか。

そこでたった今の動向の手がかりとして

「物件売却数の推移」

を辿ってみましょう。

本日も続けます。

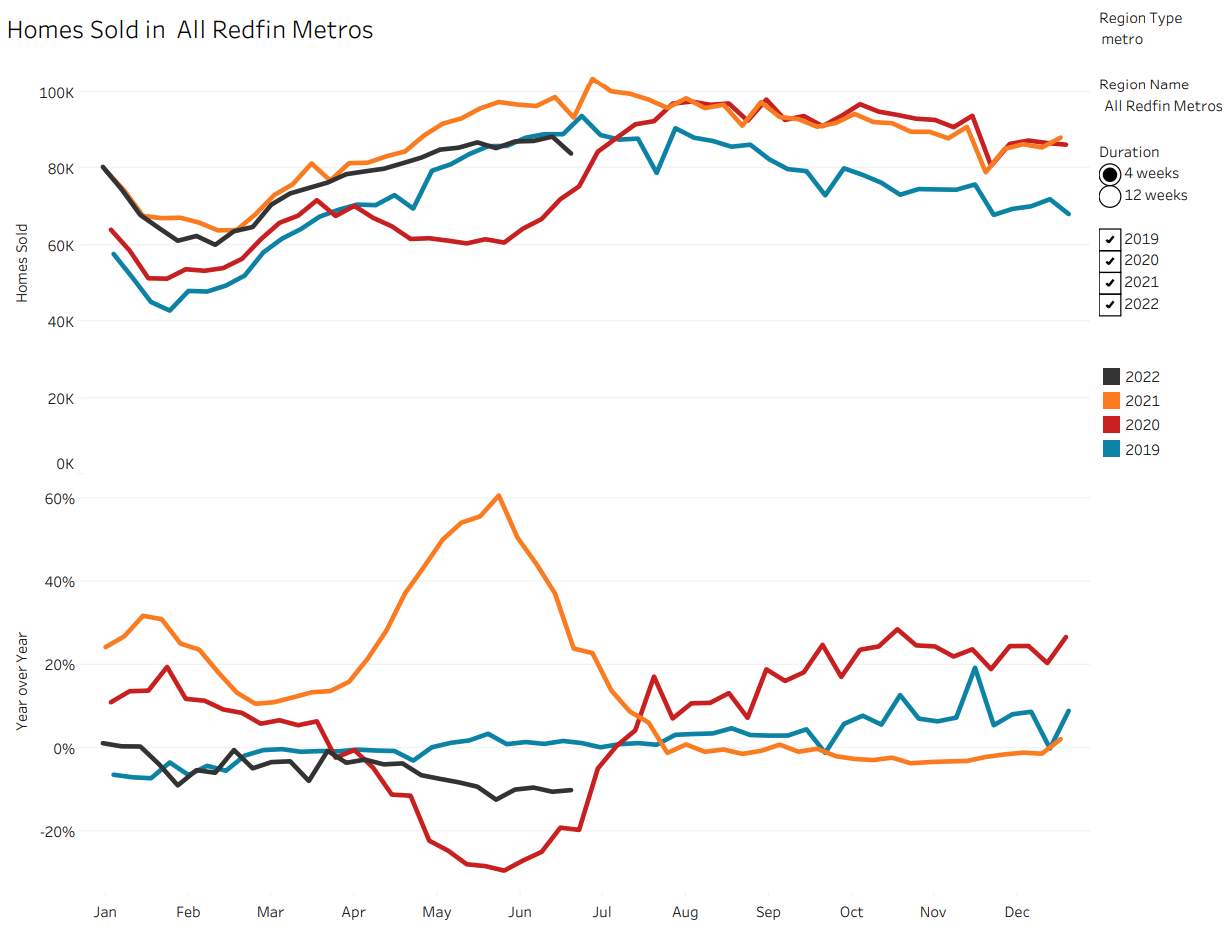

売れた物件数の推移

金利上昇と共にアメリカ不動産市場が大きく変化してくる中で需要と供給共にその絶対数の減少傾向が確認される中、実際に売却された物件数はどのように推移しているのでしょうか。

本日もまた、レッドフィンドットコムからのデータで傾向を確認してみます。

上のグラフは上部が売却された物件の総数で、下部が昨年比の変化を示しています。

まずは上部のグラフを見て分かる傾向として

「8月から12月までの販売数推移は2020年と2021年は極めて酷似している」

「2019年の同時期(8月から12月まで)は売買数は各月において約2万件ほど少ない」

「2022年の販売数は6月から2019年の販売数を下回り始めた」

という特徴が上げられます。

これらの特徴を要約すると、見えてくるのは次の3点です。

1.2020年以降の不動産市場にはかなり「無理」がかかっていた

2.物件販売のピークは2020年であり、販売数そのものは2021年には限りが見えていた

3.ここからの売却数は2019年を下回り続ける可能性が高い

それぞれの詳細にいきましょう。

1.2020年以降の不動産市場にはかなり「無理」がかかっていた

近年のアメリカ不動産市場では根本的に「住の不足」が深刻なレベルにあります。

このことは長年の課題であり、つい数ヶ月前にもバイデン大統領が住環境の整備に尽力するべく追加予算を組んでいましたが、これらの予算が向かう方向は

「ファイナンシングサポートを始めとする物件購入の支援」

です。

けれども物件購入の支援以前に市場は

「購入したい物件数そのものが少ない」

という状態にありますから、予算をかけるのであれば

- デベロッパー支援

- 住宅建設に関する規制の緩和

へのテコ入れが肝要になります。

物件在庫の枯渇による近年の販売数傾向を正しく反映していたのは2019年のグラフであり、本来であれば2020年の販売数グラフは2019年を下回るのが自然でした。

それがパンデミックにより正反対の結果となり、実質ゼロ金利政策により一種のブームが生まれ、2020年の販売数は2019年と比較すると7月以降、大きく伸びてきたことになります。

2.物件販売のピークは2020年であり、販売数そのものは2021年には陰りが見えていた

けれども上部のグラフから

2020年

2021年

の販売数を見るとよく分かる通り、2021年にはすでにその陰りが見えています。

時期的には2021年でも低金利はまだまだ続いていましたが、

「旺盛な需要に対して供給がついてこれない」

という傾向が2021年には明確になっていたわけです。

3.ここからの売却数は2019年を下回り続ける可能性が高い

そして本年2022年は上部のグラフで分かる通り、3月の利上げ実施からモーゲージ金利の変化を受けて販売実績が大きく下がり始めています。

本年3月までは昨年同様の販売実績に沿うかのような動きが、それ以降は明らかに勢いを落とし6月には2021年の販売数が2019年の販売数を下回り、そのまま販売数が急降下しつつあります。

このように見てくると

「2022年は価格が暴落してくる気配がある」

という評価は今のところ完全に間違っていることがはっきりと分かります。

少なくとも下部の昨年比の販売数推移と比較した時にも暴落の様子は伺えず、

「価格調整の傾向あり」

というよりは

「パンデミック下の資産バブル期を抜けて、本来の然るべき数字に戻りつつある」

というのが正しい見方です。

結果として、本来2020年に辿るべきであった販売数が2年遅れで現れていることになります。

そうすると、ここから先のアメリカ不動産市場を占う最後の鍵は

「買い手市場への変化の速度」

「供給数の変化」

という2つの変数です。

買い手市場への変化の様相が予想以上に早いのであればアメリカ不動産市場を冷やすスピードは相応に早く、けれども供給数も対して伸びないのであればやはり

「価格調整の程度は限定的」

になり得る可能性が高くなります。

ここから市場変化の速度と供給数の変化をもって、更に市場を奥深く見ていきましょう。

明日に続けます。