「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

自宅を購入した後に派生する

「控除対象となる項目」

についてお伝えしています。

アメリカでも金融機関から

「自宅を購入することで一定の控除を受けられますよ」

そんな案内を受けることがありますが、ここでいう控除もまた日本と同様に

「所得から一定の金額を差し引く行為」

のことです。

社会で仕事に従事する人々は誰でも所を得る(所得)ことになりますが、この一部を税金として

- 連邦政府

- 州政府

- 地方自治体

に納めます。

納税額は

所得 X 税率

の計算で算出される金額になりますが、実際には総所得金額に対して税率をかけることはなく、総所得金額から最低でも標準控除を差し引いた金額に対して税率が掛けられることになります。

例えば米国の標準控除(Standard Deduction)として2021年度分の定義の一つに

「夫婦が合算して申告する場合の標準控除(Standard Deduction)額:$25,100」

がありました。

AさんBさんの夫婦が合算して標準控除を適用する場合は$25,100が標準控除額であり、例えば2021年の2人の総所得金額が合計で

$200,000

だったとすると

課税対象額:$174,900($200,000 - $25,100)

となり、この$174,900に対して税率を掛けた分が納税金額です。

そこで自宅を所有する場合は

「物件所有から派生する一定額が控除額になる」

ことは間違いなく、その意味では物件を購入する前に

「どんな項目が控除対象となるのか」

「それはいくらぐらいになりそうか」

を計算しておくと

「確定申告(タックスリターン)は標準控除(Standard Deduction)ではなく項目別控除(Itemized Deduction)を選んだ方が良い」

「これらの控除を踏まえるとモーゲージ金利が高くとも納得できる」

そんな判断を助けてくれる数字が見えてくることになります。

そこで自宅を購入する際の控除対象項目について、記憶に残りやすいように本シリーズを通して毎回の項で8つの項目を記載しておきたいと思います。

自宅購入・所有により派生する控除項目は

1.モーゲージの利息(Mortgage Interest)

2.ホームエクイティローン利息(Home Equity Loan Interest)

3.ディスカウントポイント(Discount Points)

4.固定資産税(Property Taxes)

5.改築費用(Home Improvements)

6.ホームオフィス関連の支出(Home Office Expenses)

7.モーゲージ保険(Mortgage Insurance)

8.キャピタルゲイン(Capital Gains)

の8つです。

今日は一番最初の項目、モーゲージの利息(Mortgage Interest)について見ていきましょう。

モーゲージの利息(Mortgage Interest)

Mortgage(モーゲージ)とは日本では聞き慣れない言葉ですが、要は日本語でいう

「住宅ローン」

のことです。

ただしMortgage(モーゲージ)の語源は穏便な意味合いではなく、元々は古フランス語で

Mort(死)

Gage(誓約)

という言葉からきています。

英語の直訳で言えば

Dead Pledge(デッド・プレッジ:死の誓約)

がMortgage(モーゲージ)の語源です。

死の誓約。。

なんとも不気味や余韻を残す言葉ですが、アメリカ不動産業界でMortgage(モーゲージ)というと

「対象物件を担保に入れて融資を受け、その借入に対する返済を怠ると売主が不動産権を取り戻す権利を有することへの同意(誓い)」

という意味になり、立場としては

債務者:Mortgagor(モーゲージャー)

債権者:Mortgagee(モーゲージー)

です。

控除項目となるMortgage(モーゲージ)の利息

そこで自宅購入にあたり融資を受けて借り入れた場合はそこから毎月の返済が始まりますが、通常の返済形式は

Amortization Schedule(割賦返済予定)

と呼ばれる、日本でいうところの「元利均等返済」に相当するものです。

この場合は毎月の返済額(元金と利息の合計)が同じ金額になるように計算されており、けれども

返済初期 ⇛ 元金が少なく利息が多い

返済後期 ⇛ 元金が多く利息が少ない

という具合に、返済金額の内訳としては最初の段階は利息の方が多いことになります。

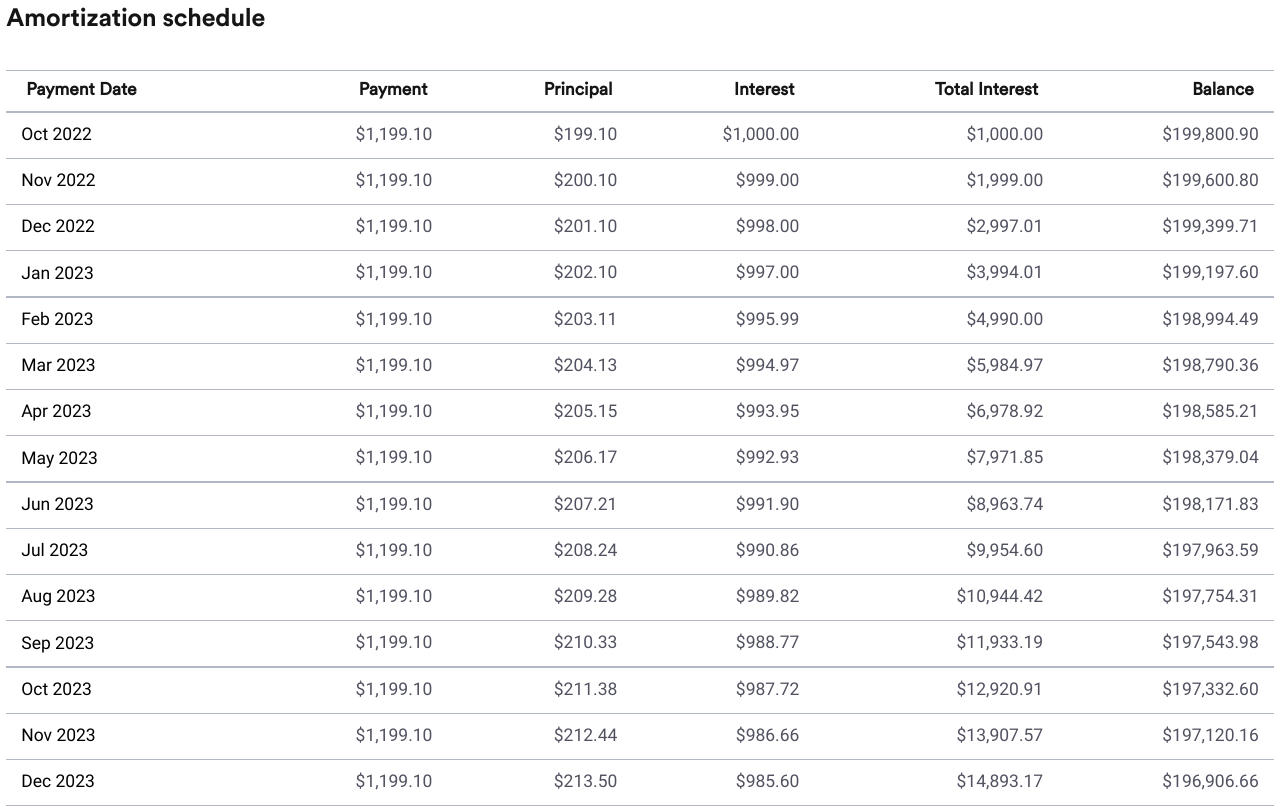

例えば

$250,000

の物件に対し80%を借り入れた場合、その融資額は

$200,000($250,000 X 80%)

です。

この$200,000を

30年固定金利6%

で借りた場合、毎月の返済額は

$ 1,199.10

であり、その内訳は下の表のように推移していきます。

上の表は返済予定表の一部ですが、

Principal(元金)

Interest(利息)

の2つの変化を見ると、返済金額は同じでもこれら2つの数字が毎月変化していくことが分かります。

そこで

「モーゲージの利息(Mortgage Interest)が控除対象になりますよ。」

とはこの

「Interest(利息)の年間合計」

のことであり、例えば

2023年1月〜12月

の利息合計は

$11,896.17

ですから、決してバカにならない金額が控除対象となることが分かります。

冒頭のように2021年度は

夫婦が合算して申告する場合の標準控除(Standard Deduction)額:$25,100

ということでしたが、例年の控除項目に対して

「$11,896.17を足すと軽く標準控除の$25,100を超えることになる」

というのであれば、自宅購入の理由が一つ出てくることになります。

自宅所有から派生する控除項目について、明日に続けます。