「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

来年以降のアメリカ不動産価格の推移について見立てています。

市場で体感している私(佐藤)の立場でいえば、とりわけ

キャピタルゲイン市場

ハイブリッド市場

キャッシュフロー市場

の中でもキャピタルゲイン市場においては

と思います。

その一方で私自身が所有する物件の多くは中西部にありますが、中西部の物件はほとんど価格が落ちていない様子。

このあたりは2008年以降の大暴落の時期と全く相違なく、今回の場合も

キャピタルゲイン市場 ⇒ 乱高下が激しい

キャッシュフロー市場 ⇒ 景気後退にも打たれ強い

ということが言えそうです。

もっぱらキャピタルゲイン市場においても価格が落ちているからといって落胆する必要はなく、経済が落ち着くにつれてやがては

「その時の然るべき絶対市場価値」

には戻る傾向があります。

戻るというよりも本来のアメリカ不動産価値はインフレに間接的な影響を受ける以上、高い確率でその水準を取り戻してくるのです。

その意味ではたった今の時期にキャピタルゲイン市場で物件購入を狙う方々は

「市場価値で出すだけ時間の無駄」

「先回りしてさらに安い価格で売り抜けたい(プラスで利確できればよい)」

と判断する多くの売主の心理に乗じて、さらに安い価格でオファーを出すとよいと思います。

多くの場合は

「この辺りで手打ちでどうか」

と売主は折れてくる傾向にありますので、その価格が

⇒ 過去の価格推移と比較するとどうか(特にパンデミック以前の価格)

⇒ 来年以降に予想される下げを十分に吸収するか

等を吟味したうえで判断する必要があります。

誰だって

「ここが大底だ」

とドンピシャに当てることはまず不可能です。

けれども本当の大底がきたら、それこそ群雄割拠で一斉に物件を欲する人々が参入してあれよあれよと価格が上昇していく可能性大ですから

「大底に至る前に有利に取引を進められるポイント」

で手打ちとするのがよいと思います。

Unemployment(失業率)は未だに低い

そこで本題に戻しますが、

「いや、2023年以降はアメリカ不動産平均価格は上昇することもあり得る」

とみる専門家の言があながちでもないと考えられる点を挙げていますが、その言を補佐する別の事実に

「Unemployment(失業率)の低さ」

が挙げられます。

昨日は2つの景気後退の種類としてモルガンスタンレーのモルガンスタンレーの最高投資責任者が指摘する

Credit-Driven Recession(クレジット主導の景気後退)

と

Inflation-Driven Recession(インフレ主導の景気後退)

の違いについて紹介しましたが、確かに後者のインフレ主導の場合はクレジット主導と比較すると経済への影響は緩いことが分かります。

そこに加えて注目するべきは今の米国の「失業率の低さ」です。

毎月

Bureau of Labor Statistics(米国労働省労働統計局)

が発表する雇用統計は株式市場にも大きな影響を与えますが、案外知られていないのが

「米国の失業率は不動産価格に影響する」

という失業率とアメリカ不動産平均価格の関係です。

R&Dの専門家であるScienceDirectの調べによると

「雇用と物件価格には密接な関係が見られる」

「失業者が増加すると、物件価格も増加する」

ことが証明されており、このことは統計でなくとも感覚的にも同意できるのではないでしょうか。

米国の販売物件の半分はファイナンシング購入であり、通常の住居用物件購入の為にモーゲージを申し込むのであれば

「W-2フォーム(米国版源泉徴収)」

は必須であり、ローンオフィサーはこのW-2をもって

「確かな収入(返済資金)があるか」

「いくらぐらい収入があるのか」

を審査することになります。

そうすると

失業中 = W-2フォームがない(あるいは間近の給与明細がない)

ということはモーゲージを組むことは不可能ですから、結果として

失業中 = 物件購入は不可能

となってしまうのです。

反対に仕事についており、かつ十分な返済能力を証明するW-2フォームがあれば融資審査を通過する可能性は高まりますから

職に就いている = 物件購入は可能

というわけで、

「失業率の低い次期には物件価格が上昇する傾向がある」

とは感覚的にも納得できると思うのです。

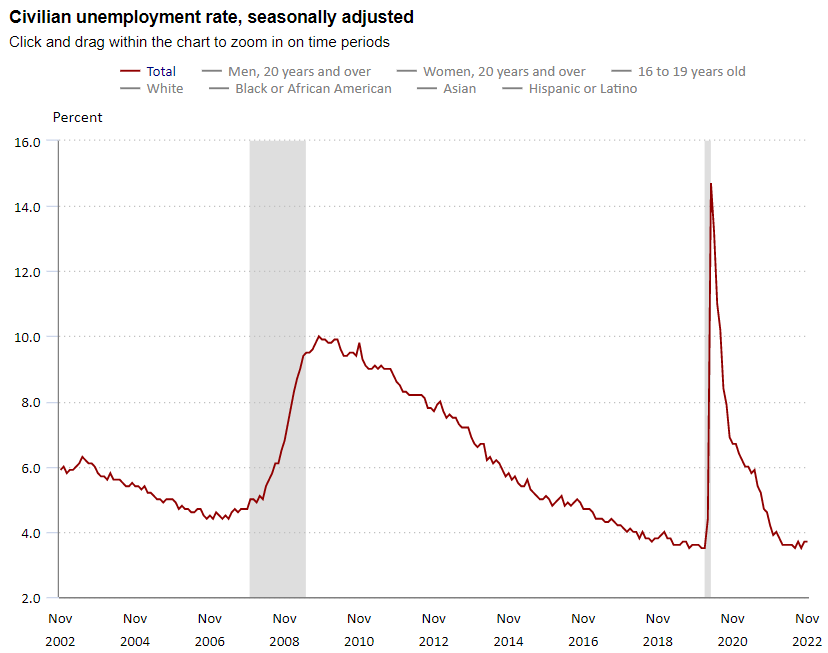

そこで間近のBLS(米国労働省労働統計局)発表による失業率統計の推移を見てみると、

このように全米平均で4%にも満たない水位が続いており、

「米国の雇用状況は安定軌道にある」

と言えます。

つい先日は

- ツイッター

- アマゾン

- フェイスブック

等でも大規模なリストラが実行されたばかりですが、数字だけでみると同時期に生み出された雇用数はこれらの企業のリストラ総数を大きく上回ったものでした。

このような低い失業率下の景気後退は

Credit-Driven Recession(クレジット主導の景気後退)

の背景とは異なり、米国経済の底が固い証明の一つになっているわけです。

来年以降の価格推移の見立てについて、明日に続けます。