「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

いよいよ本年も年の瀬が迫り、あと数日で新年を迎えます。

本年執筆もあと数日と思うと感極まるものがありますが、大晦日まで更新を続けていく予定です(そして元旦から更新再開)。

そこで残り数日となる今のタイミングで2022年のアメリカ不動産市場観察を締めくくるにあたり、

- 2022年12月時点での近況

- 主要市場の様子

- 来年の展望

の流れで見ていきましょう。

本年の流れでもっとも注目するべき出来事は

「インフレ抑制に伴う政策金利の上昇」

でした。

この点は昨年から予想されていた通り、実際にFRB(連邦準備制度理事会)主導による政策金利上昇により米国(世界各国)に見られる物価上昇を抑える動きが始まりました。

この12月には改めて主要政策金利を0.5%引き上げて誘導目標を4.25~4.5%と定めた利上げが実行されています。

その手綱を多少なりとも緩めたとはいえ、今もなお結構なペースで金利を上昇させ続けていることに変わりはありません。

「米国は2023年から本格的な景気後退に入る」

「米国はすでに景気後退の時期に入っている」

との両方の論を聞く中で間違いないのは、米国の経済サイクルがどの方向に向かっているかです。

この金利の動きに本年のアメリカ不動産市場も極めて敏感に反応し、モーゲージ金利の上昇により物件の買い手が市場からあれよあれよと引いたのが本年でした。

現在のモーゲージ金利はしばらくは高止まりが続いていく見込みですから、これに伴って需要も

「買いたいけれども、今は時期ではない」

という状況が続いていくことが予想されます。

すなわち現在のインフレ抑制の動きが来年も続いていくだろうことは、イコールで

「現在のモーゲージ金利も早々に下がることはない」

ということであり、その意味でも2023年に早々と本年初頭までのレベルの需要が戻ってくることは考えにくいと思います。

クレジットスコアから俯瞰する

そして今の時期に多くの人々が

「来年以降、不動産価格は暴落するかも」

と心配している節があります。

幸いなことに不動産市場の本質として流動性は低い為、

- 過去と現在の市場統計

- 過去と現在の経済状況

等の要素をもって推し量ることで、それなりの確率で将来を見立てることが可能です。

その線で見るならば

「不動産価格は暴落するのか?」

といえば、本項の時点でも価格が暴落する様子は伺えません。

少し前にモルガンスタンレー証券発の

Credit-Driven Recession(クレジット主導の景気後退)

Inflation-Driven Recession(インフレ主導の景気後退)

の2つの違いについて触れました。

2008年との明らかな違いはここにあり、前回2008年に起こった世界金融危機は前者のクレジット主導の景気後退でした。

これに対し今回はインフレ主導の景気後退です。

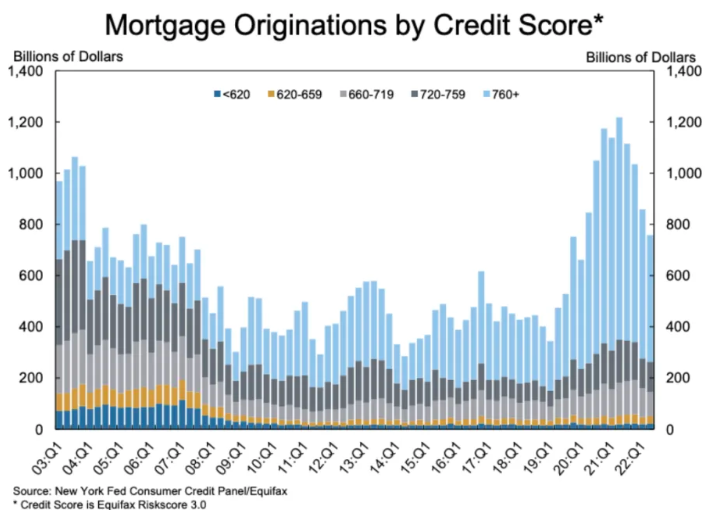

アメリカの「ヤフー!ファイナンス」から、2003年以降にモーゲージ申し込みに対して搬出された融資額をクレジットスコア毎の分けたグラフで見てみましょう。

上のグラフはクレジットスコアが下から

620以下

620~659

660~719

720~759

760以上

で色分けされています。

少し前にお伝えしたとおりクレジットスコアのスタートは660であり、ここから借金返済の実績を積み上げることでスコアが上昇していくことになります。

現在は概ね660以上のクレジットスコアがあれば融資を受けられるチャンスがあり、クレジットスコアがそれ以上だと更に有利に融資を引ける可能性が出てきます。

そこで2008年までの時点を振り返ってみると

620以下

620~659

の濃い青とオレンジの部分がそれなりに多いことが分かります。

ここがいわゆる「サブプライムローン」と呼ばれるレベルであり、決して優良とは言えないレベルにあるクレジットスコアに対して貸しに出された融資額です。

この時には

「頭金ゼロでもOK」

というような今考えるとデタラメな基準でどんどん融資が実行され、返済が苦しくなる可能性のある人々にもやれ急げとばかりに貸し出された背景がありました。

この膨大なリスクの高い借金が

Credit-Driven Recession(クレジット主導の景気後退)

の引き金となり、その後に長年に渡り景気後退が続いたのです。

これに対し上記のグラフで22年第1四半期の部分を見ていると良く分かりますが、現在はサブプライムローンはほとんど存在していません。

またパンデミック以降を見ると見事にクレジットスコア760以上のプライムローンが大半を占めており、リスクの高い融資は行われていないです。

かくして、少なくともアメリカ不動産金融の視点では

「暴落の要因を内包している」

とは言えない状況が続いており、サブプライムローン発の暴落が起こる可能性は極めて低いことになります。

むしろ上記からハッキリと分かるのは、2020年以降のパンデミック期間中に物件を取得した人々の多くはクレジットスコアが良好であり、仮に2023年に向けて更に価格調整が進んだとしても十分に持ちこたえられる人々が多いだろうことを示唆しています。

そうすると、実際にどらくらいの割合の物件が価格調整の煽りを受け始めているのでしょうか。

ここから来年以降の流れを極力正確に読み取るべく、たった今の価格調整の動きと将来の予想値について詳細を見ていきましょう。

明日に続けます。