「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

今のアメリカ不動産市場で最も気になるオフィス物件市場をあらゆる角度から見てきました。

昨日までに見てきたとおり、いずれのデータが示す数値を見ても少し先のオフィス物件市場には暗雲が立ち込めているとしか言いようがありません。

全ての事象には光と影があり、その意味ではオフィス物件のオーナーにとっては厳しい状況になる一方で、これからもオフィス物件を必要とする企業にとっては選択肢が増えるということは言えます。

もちろんその選択肢の幅は家賃に比例するわけで、もしもここから家賃が下がるということであれば選択肢はより増えて、反対にここまでの傾向とは裏腹に家賃は上昇していく、ということであればその選択肢の広がりには限りが出てくることになります。

そこで本シリーズの締めくくりとして、オフィス物件市場を「家賃の変化」の観点から見ていきましょう。

結局のところ物件オーナーにとってはオフィス物件市場の将来は明るいのか暗いのか、将来に見込める家賃収入の割合から検証していきます。

今回もデータ引用もとはCoStarです。

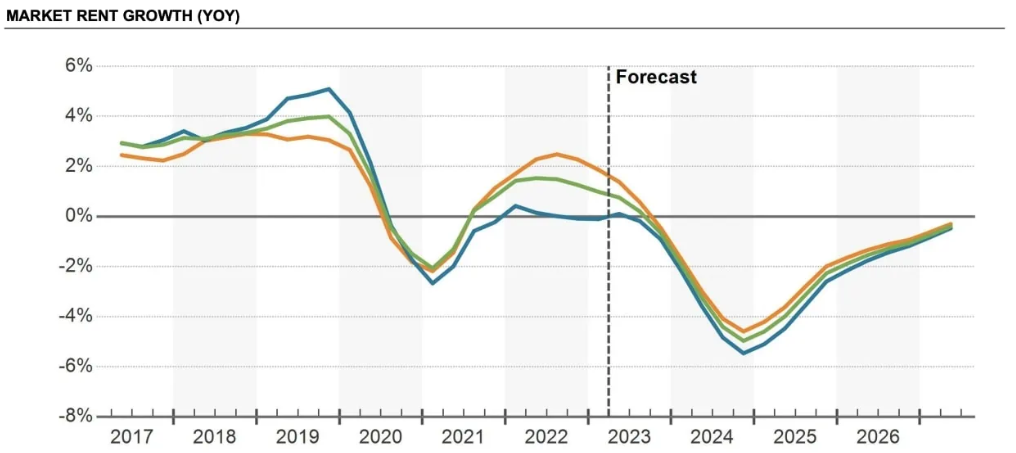

家賃価格からの変化

オフィス物件の家賃はパンデミック時の深刻な時から幾分回復していますが、その家賃がこのまま持続するとは限りません。

それどころかここまでに見た通り、オフィス物件の高い空室率と大量のサブリースの可能性により賃料そのものは押し下げられる可能性の方が高いのです。

例えば、一部のサブリーススペースは元々の家賃(直接の借主が支払い続けるべき家賃)に対して30%〜50%もの大幅な値下げがなされている記録もあります。

オフィス賃貸家賃の全国平均は1平方フィートあたり35.00ドルで、これは2020年初めとほぼ同じ水準です。

2020年と同じという意味ではそれほど酷い状況には思えませんが、少し先では家賃は下がり始めると予測されておりCoStarによるデータも同じ未来を示唆しています。

上のグラフから現在の傾向を論理的に考えてみると、オフィス賃料は15%以上下落する可能性があることになります。

15%の下落とは相当な規模であり、特に物件の維持費が上昇しつつある昨今ではかなりの打撃となるはずです。

そしてここでいう打撃とは物件の維持管理が危機に陥るという意味のみならず、資産価値としても結構な打撃を受けることになると思います。

なぜオフィス物件の資産価値が打撃を受けるのかといえば、商業物件の価値は収益性(すなわち家賃収入)に直結しているからです。

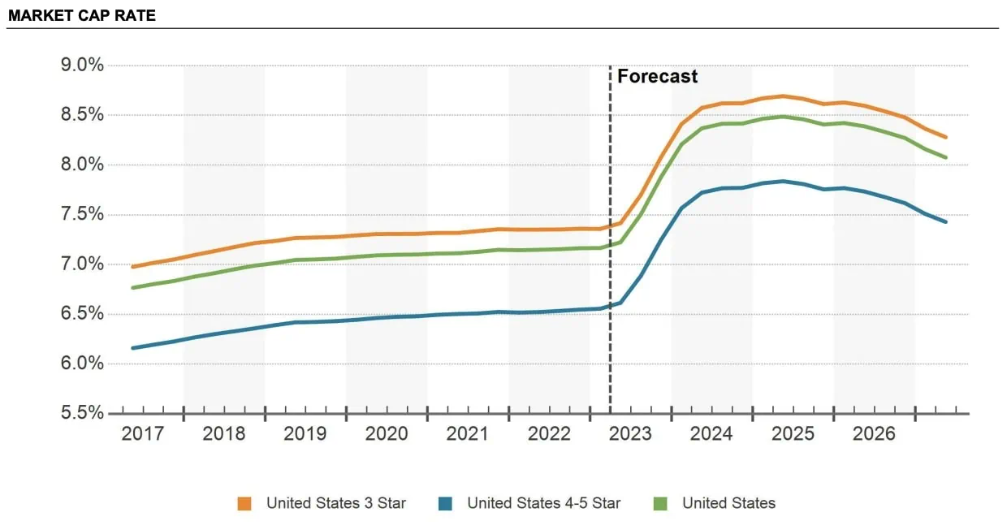

キャップレートから考察

オフィススペースのような商業資産は、一般的にキャップレートと純営業収益(NOI)に基づいて評価されます。

- 高い空室率

- 低い賃料

この双方により、オフィス物件のNOI(家賃収入から支出を差し引いた純収入)はほぼ確実に減少します。

このNOIの現象が

「この物件は稼げる物件ではない」

という評価につながってしまうのです。

また現状の高い金利と高い市場リスクにより、キャップレート(NOI/物件価格)は上昇することになります。

CoStarの予測によると全国的にオフィスのキャップレートは約7.2%から約8.5%に上昇する、というのです。

そしてこのキャップレートが上昇すると、

NOI/物件価格

の式が示すとおり、物件価格が下落してしまいます。

例えばNOIが10万ドルの物件の場合、現在の7.2%のキャップレートではその価値は約140万ドルです。

けれどもキャップレートが8.5%に上昇するとその物件の価値は約118万ドルとなり、その価値が約15%も減少してしまうのです。

しかもこれはキャップレートという指標で見る数字だけの話。

現実はもっと厳しく、キャップレートが上昇するだけでなく収益率も低下する可能性があるとさらに事は悪い方向に進むことになります。

ここもCoStarの予想を参考にすると、キャップレートの上昇とNOIの低下に基づいてオフィススペースの平均単価はキャップレートの上昇とNOIの減少を考慮し、

「1平方フィートあたりの価格が約23%下落する」

とのこと。

さらに公開されている商業オフィス資産を見ると大幅な下落が見られます。

全米最大のオフィスREIT(リート)であるアレクサンドリア・リアル・エステート・イクイティ(ARE)は、過去12か月でなんと30%以上も下落しています。

もう1つのREIT(リート)大手ボストン・プロパティーズは、本項の時点で53%の下落です。

REIT(リート)協会であるNAREITによると、オフィスREIT(リート)は2023年には21%、過去12か月で41%下落しているとのこと。

公開されているREIT(リート)が常に市場価格を再評価することから、先を見越した投資家たちは既に公開価格を下げているのです。

その一方で民間の評価は売却時にのみ再評価されるため、修正には時間がかかります。

そして考慮すべきもう1つの点は、「銀行がオフィス物件投資への融資を控えている」ことからより市場の回復が困難になっていることです。

融資を決定する金融機関にしてみればより慎重にならざるを得ない時期ですが、今のままでは投資家がオフィス物件市場に参入して市場の底上げを図ろうとしても資金調達が出来ずに叶わない可能性があるということです。

。。。

本シリーズではオフィス物件市場に注目して昨今の流れと将来の予想を見ていきました。

オフィス物件の運用に関わるのは主に機関投資家ですが、ここからの時期はオフィス物件への投資にはかなり慎重になった方がよさそうです。