「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

マルチファミリー市場についてお伝えしています。

結論から先にいえば、たった今のアメリカ不動産市場で見え始めたマルチファミリー市場の変化とは

「マルチファミリー物件の価値が下がり気味の傾向」

です。

マルチファミリー物件そのものは5戸以上の物件の場合、法的には物件カテゴリーとしては商業物件に区分されることになります。

そして商業物件の価値は基本的に

NOI = Net operating income(純収入)

Cap Rate = Capitalization rate(還元利回り)

の値に対し、

商業物件の価値 = NOI / Cap Rate

の式で定まることになります。

余談ですが、5戸以上を有するマルチファミリー物件の場合は商業物件として上記の公式で物件価値が定まるのが基本ですが、マルチファミリー物件の中でも特に10戸以下の場合はこの限りではなく、住居物件のように

近所の類似物件(類似複数世帯物件)との価格の比較

1sqf(スクエアーフィート)あたりの価格

の比較で物件価値が定められることはよくあるものです。

けれどもマルチファミリー物件でも大型の物件、或いは住居以外の完全な商業物件の場合は

商業物件の価値 = NOI / Cap Rate

の式で定められるのです。

そこでマルチファミリー物件の価値が下がってきたということは、

- Net operating income(純収入)が低くなってきた

- Capitalization rate(還元利回り)が高くなってきた

- その両方

のいずれかです。

そして最近の傾向を見ていると、まず最初に気づくのは

「キャップレートが上昇しつつある」

という事実です。

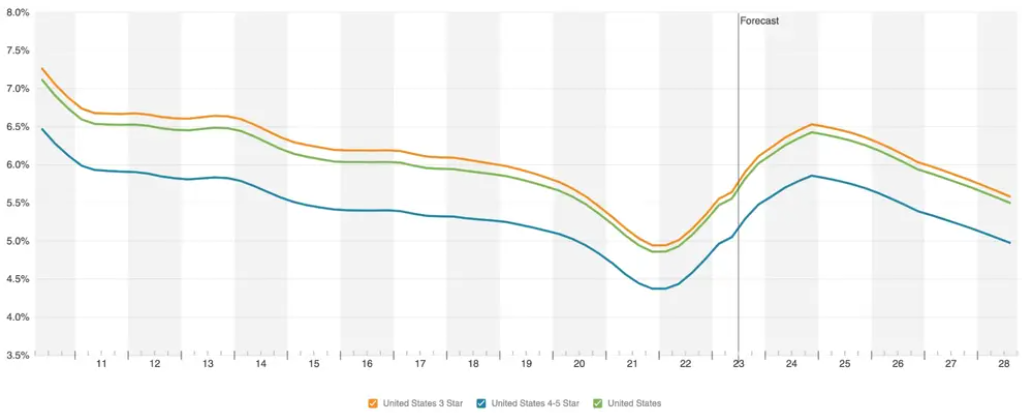

商業物件に関するデータ分析の大家、CoreLogicでは下記のようなグラフを出しています。

上記は市場の平均キャップレートの推移を表すグラフです。

見ての通り平均キャップレートは左側から徐々にキャップレートが下がり、この傾向が2020年から一気に下がり始めます。

けれども2022年に入ってからはこの傾向が逆転し、今日に至るまで上昇し続けているのです。

CoreLogicの予想では2024年半ばまではこの傾向が続いて平均キャップレートは上昇を続ける、と予想しています。

細かい数字で見ると、市場の平均キャップレートは

2022年第2四半期 ~ 2023年第2四半期

の過去1年間で、4.9%から5.6%にまで上昇しているのです。

「0.7%程度は大したことないのでは?」

と思えてしまいますが、商業物件価値の判定にはこのキャップレートが分母になっているところが曲者です。

例えば収入から支出を差し引いたNOIが$200,000の物件があったとしましょう。

同じ$200,000でも4.9%と5.6%では

$4,081,632($200,000 / 4.9%)

$3,571,428($200,000 / 5.6%)

と、その価値は単純計算で$510,000もの差がでてしまうのです。

すなわち言葉にすると、同じ物件でも

「昨年は$4,081,632の価値だったものが本年は$3,571,428になり、$510,000も価値が下落した」

ということになります。

キャップレート(capitalization rate)の本質

かくして商業物件の価値を算出する際の分母であるキャップレートは、商業物件の売却時には大きな影響を与えることになります。

そしてそもそもの性質としてキャップレート(capitalization rate)は不動産投資の利回りを示す指標であり、物件の購入価格に対する年間の純賃料収入の割合として定義されているものです。

この数字は自分が所有する物件のみで完結する話ではなく、その地域には「地域のキャップレート」なるものが自然と成立することになります。

だからこそ

「この地域の今のキャップレートは〇%だ」

という数字がありますから、いざ対象の商業物件の価値を推し量るには

その物件のNOI / その地域のキャップレート

で’算出して出てくる数字が目安になるわけです。

そこで、ここで言う

「全米平均のキャップレートが上昇傾向にある」

ということは全米各市場においてキャップレートが上昇しつつある、ということに他なりません。

CoreLogicの統計と予想によると近年はキャップレートが下がりつつあったものが、昨年2022年第2四半期のあたりから上昇に転じているとのこと。

それでは、このような地域のキャップレートはどのようにして変化するものなのでしょうか。

単純に考えると

商業物件の価値 = NOI / Cap Rate

ですから、キャップレートそのものは

Cap Rate = NOI / 商業物件の価値

の式で出てくることになります。

この式だけを見ると

「キャップレートはNOIを物件価値で割った数字」

としか言えませんから、ということは

「キャップレートを出すには物件価値が必要」

「けれども物件価値を知りたいのに値が分からない」

と、鶏が先か卵が先かの話になってしまいます。

実を言うと、キャップレートが上昇する原因は多岐にわたるのです。

ここでは近年の平均キャップレートが上昇しつつある現状を踏まえ、キャップレートが上昇傾向になる理由を深堀してみましょう。

明日に続けます。