「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

今のアメリカ商業不動産市場で見受けられるキャップレートの断続的な上昇を受け、その意味合いを捉えてきました。

昨日までにお伝えしたようにキャップレートは様々な要因で変化していきますが、簡単にまとめると今のキャップレート上昇局面の大きな要因は

経済状況を背景とする先行きの不透明さから投資家が買いを控えている ⇒ 需要の低下による価格下落

金利上昇を始めとするコスト増大から買いへと進められない ⇒ 需要の低下による価格下落

といった需要減が主な要因です。

今の時期は商業物件を売却した法人・個人にはなかなか厳しい状況にあり、この状況下で売り抜けるには希望通りの価格というわけにはいかないかもしれません。

反対に言えば、今の時期は買い手にとって非常に有利な状況にある、ということです。

そこで

Cap Rate(キャップレート) = NOI(純収入) / Price(商業物件価格)

この公式の中で分母となる物件価格が押し下げられる中にあっては、しばらくキャップレートは上昇を続けていくことになります。

ただしこの分母はもちろんキャップレート算出の式の一部に過ぎません。

物件価値が下に押し下げられたとしても NOI(純収入) が増えれば上昇するキャップレートを相殺することになります。

というのが、上の式で順番を変えて商業物件価値算出の式にすると

Price(商業物件価格) = NOI(純収入) / Cap Rate(キャップレート)

となり、キャップレートが大きくなれば大きくなるほど商業物件価値は低くなりますから、投資家にしてみれば「物件が購入しやすい状況になる」ということが言えます。

けれどもキャップレートが大きくなったとしても、NOI(純収入)も同時に増加するのであれば分子と分母の双方が大きくなる結果として物件価値はほとんど変わらないことにすらなるのです。

そこでNOI(純収入) の変化は家賃増減に大きく依存することは昨日も触れましたが、実際の家賃はどのように推移しているのでしょうか。

商業物件に絡むキャップレートとの兼ね合いから、家賃の変化を押さえておきましょう。

賃料の推移は鈍化

結論を先にいえば、ここ最近のアメリカ不動産市場における賃料の伸びは鈍化しています。

基本的にインフレ基調である米国の家賃は歴史的にも上昇し続けている経緯があります。

賃料の変動要因に関する詳細はここでは割愛しますが、その賃料の値上げが最も激しかったのが昨今のパンデミックの時期でした。

それが2022年からは徐々に落ち着き、今は賃料の上昇が鈍い時期にあります。

投資家にとって幸いなのは、少なくともアメリカ不動産の家賃は上昇基調にあるということですが、たった今は過去10年以上のスパンで見られたペースよりもはるかに上昇が鈍いのです。

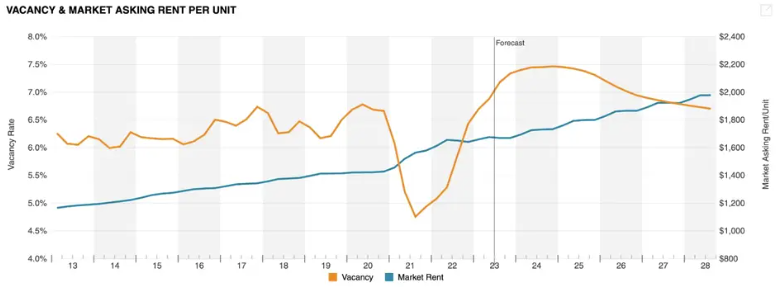

ここで一つの統計を見てみましょう。

上のグラフの通り、空室率の変化を見るとパンデミック期の変化が一目瞭然に分かります。

空室率が減少するということは

「賃貸物件の選択肢が少なくなる」

ということですから、一つの空き室に対して複数の申し込みが入り、結果として賃料が上昇していくのです。

その意味で上のグラフはパンデミック下にいかに空室率が下がったかを示しています。

けれどもパンデミック以降は空室率は一気に上昇し、たった今も空室率が上がる局面にあります。

供給に対して需要が少ない今、賃料の伸びも鈍化しているわけです。

そしてこの賃貸成長の鈍化は供給過多や空室率の上昇など、さまざまな要因に起因しています。

数字で見ると賃料の伸びは現在1%未満であり、米国の現在のインフレに対して完全に後塵を拝していることが分かります。

そうすると理論値としては賃貸料の上昇がキャップレートの上昇を相殺するはずですが、私たちが目にしているデータからはキャップレートの上昇を相殺するほどの賃料の伸びは見られません。

マルチファミリー物件の価格は下がり続ける予想

かくして、現在のキャップレート上昇の局面をよく観察していくと

⇒ 商業物件価格が押し下げられる圧力

⇒ 賃料の伸びが鈍化しNOI(純収入) が伸び切らない

という理由によりキャプレートが上昇を続けていることになります。

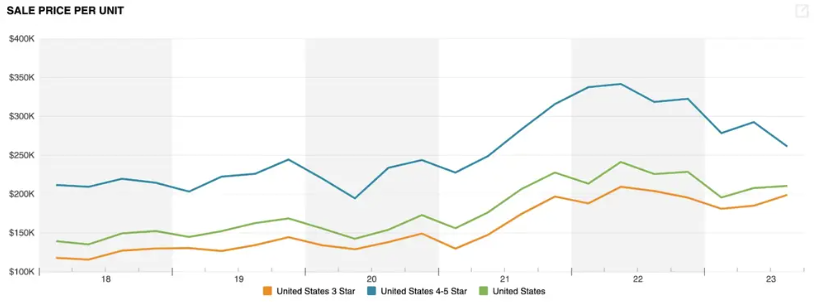

また賃料に関していえば、特にAクラスのラグジュアリー系のマルチファミリー物件ではその販売価格が低下しつつあります。

実際に

上のグラフを見ると、青色のラグジュアリー系の価格の落ちが甚だしいことが一目瞭然です。

要するに、全米の不動産市場の観点からすると

「アメリカのマルチファミリー物件は大きな価格修正の最中にある」

ということになります。

余談ですが、弊社でもここ最近はマルチファミリー物件をお求めになる日本法人様からの依頼が急激に増えつつありますが、それは本シリーズでお伝えしたようなキャップレート上昇の局面を受けてここアメリカ不動産市場をよく観察している気鋭の機関投資家が日本からもこぞって参入しつつあるからです。

ここから先の動きがどのように変化するのか正確な答えは誰にも分かりませんが、少なくとも本シリーズで確認CoStarの予測が当たるとすれば、マルチファミリー物件の価格はさらに下落することが予想されます。

CoStarが示すのは

「2024年末に向けてキャップレートは6.5%まで上昇し続ける」

という予想です。

この間、同時期に全米の賃料は平均で約4%増加すると予測されています。

もしもこれが実現する場合は2024年末には現在の水準からさらに約10%の価格下落となり、ピーク時からの下落率はなんと20%以上となります。

。。。

かくしてマルチファミリー物件の価格は確かに下向きの圧力を受けており、商業物件融資の不安定さと組み合わせると、たった今はこの資産クラスは特に売主にとって十分に注意が必要です。

反対にマルチファミリー物件の購入を希望する投資家にとっては今の時期は安く購入する上で絶好の機会とも言えます。

特に「Opportunity Zone(オポチュニティ・ゾーン)」と呼ばれる大がかりな修繕を必要とする物件は購入者は非常に有利に交渉を進められる可能性が高く、あらゆる資産に対して共通に言える

「できるだけ安く購入する」

このことがマルチファミリー物件で実行し易い時期にあるのです。