「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日までは金利が再び上昇に転じた旨をお伝えしました。

経済的に得をする方向に大衆が動くのは至極当然のことです。

実際にパンデミック以来の低金利を受けて多くの人々が物件購入に走り、結果として需要増から価格も大きく伸びてきました。

ところが先だって量的緩和政策の引き締めに入るTapering(テーパリング)の予告を受け、30年固定金利も敏感に反応し金利が高くなりつつあります。

このあたりは好材料がある度に株価が上がるのと同様に、ちょっとした好材料により再び金利が下がる可能性もあるとは思いますが、少なくとも大きな方向性としては資産バブルの要因を引き締める方向に舵を取り始めることでアメリカ経済全体に影響が出始めたことは間違いありません。

意図の良し悪しは横に、人為的操作で出来上がった仮の経済が終わりに近づいているわけです。

ここまでのドーピング経済がそのまま大人しく収束してほしいところですが、ドーピングにはほぼ確実に副作用がついてきます。

この先に米国経済(引いては世界経済)が経験するのはこれまでの劇薬に対するかなりの副作用でしょうし、そのきっかけとなりえる爆弾は世界のあちこちに見受けられます。

たった今世界中の話題になっている中国不動産大手「恒大集団」とその子会社を含めた不動産会社の急落は氷山の一角ですが、同社グループが債務不履行に陥る場合は中国経済、或いは世界経済に影響を及ぼすことが懸念されており、恒大集団のように現在の資産バブルに針で穴を開け得る要因は世界のあちこちにあります。

そして日本ではさほど大きく取り上げられていないようですが、米国経済においてたった今最も懸念するべきは米国政府による債務不履行です。

端的に言えば、米国政府は10月18日までに「借金限度額」を引き上げないと国として債務不履行が引き起こされる可能性があります。

債務不履行には至らなかったとしてもその影響は中国の恒大集団の比ではないだろうことは誰にでも分かることですし、とりわけ昨年のパンデミック以降に積み上げてきた天文学的な借金によるインパクトは計り知れないわけです。

この件はアメリカ不動産市場にも大きく影響してきますので、そのポイントを捉えておきましょう。

借金限度が目前に迫る

そこでたった今米国経済が目前の危機に貧しているのは

「Debt Limit(借金の上限)」

です。

分かりやすくクレジットカードで例えると、個人名義であれ法人名義であれ、その使用するクレジットカードには「使用限度額」が設定されています。

その使用限度額以上にクレジットカードを使用することは出来ず、

「これ以上は借入出来ませんよ」

という借金限度額の天井が設けらいるわけです。

これと同じ原理で、米国政府が定めている「米国の借金限度額」なるものが存在しており、たった今の米国政府が定めている借金限度額は$28.4トリリオン(約3,000兆円)です。

こうして数字で見てみると米国政府の借金限度額は信じられないほど天井が高いことが分かりますが、それ以上に信じられないのは

「10月18日までにこの借金限度額を更に引き上げないと、米国は債務不履行を起こす可能性がある」

というのです。

簡単に言い換えると、

「過去の借金を返済出来るよう、より多額の借金をしないとヤバいです」

というわけで、日本語的に言えばアメリカ経済は完全な自転車操業とも言えます。

今のタイミングで借金限度額を引き上げねばならない一番大きな要因は、パンデミック以降の米国政府対策で天文学的な資金が必要となり、次々と国債を発行して各種パンデミック政策に宛ててきたことによります。

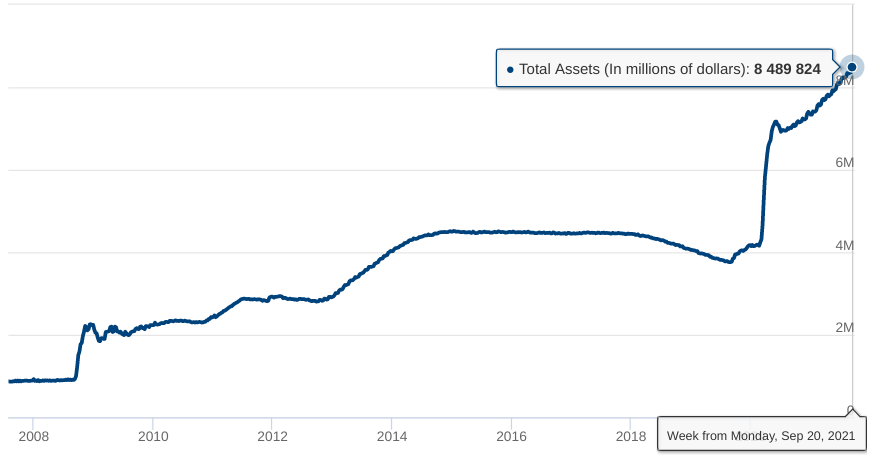

結果としてバランスシートで見る米国政府の資産としては

このように2020年で一気にジャンプアップし、今もなお増え続けています。

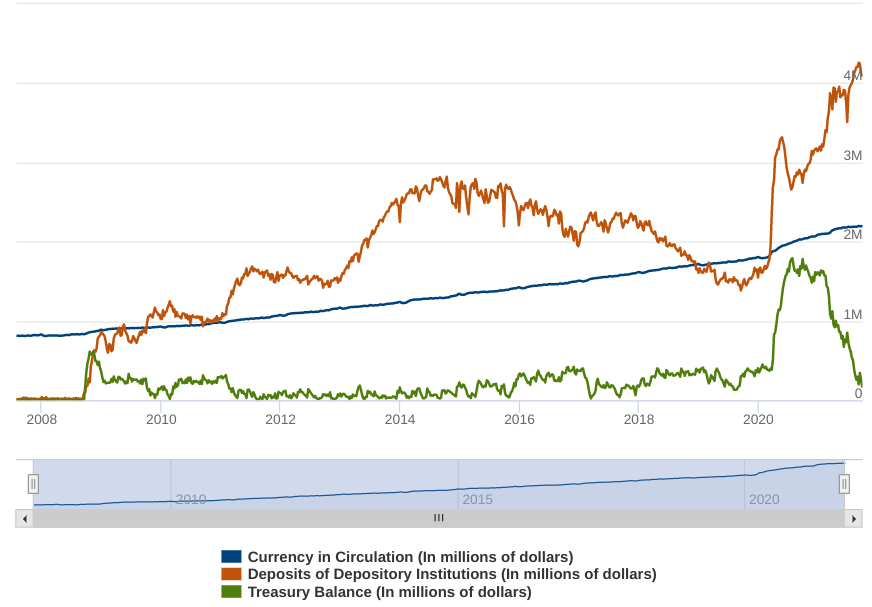

けれども当然ながらその資産の内訳は純資産であるはずながなく、

このように負債がどんどん増え続けているのです(上の図は借金の一部)。

そして借金総額の限度額を10月18日までに引き上げないと、 米国が建国以来始めて債務不履行を引き起こしかねない事態なのです。

過去に何度も実施されている借金限度額の引き上げ

ちなみにこのような事態は今回が始めてではなく、米国の歴史の中では幾度となく借金限度額の引き上げは繰り返されており、米国の歴史上で初めて「政府による借金の限度額」なるものが定められたのは第一次世界大戦前のことでした。

当時は戦費を賄う為に多額の借金が必要でしたが、借金の実行にあたり毎回毎回国会で議論を繰り返さなくてもいいように

「この金額までなら借金をしてもよし」

という国の借金限度額が定められたのでした。

クレジットカードでは限度額内で自由に借金が出来るわけですが、これと同様に国としての借金も限度額を定めることで自由に借金ができるように便宜を図ったのです。

けれどもその後に限度額引き上げは当たり前のように繰り返し行われるようになり、1960年代以降から今日まで米国政府では借金上限の引き上げがなんと80回以上も繰り返されています。

国が大きくなるにつれて借金体質が増長し続けたままで今日に至っているのです。

近年ではトランプ大統領が大型減税を実施した際にも舞台裏ではこの借金限度額が引き上げられており、その意味では今回は

「10月18日までに限度額を引き上げないと債務不履行を引き起こす」

とのジャネット・イエレン財務長官による訴え。

結果としては18日までに過去と同様に限度額が引き上げられるものとは思いますが、パンデミック以降に政党による国の二分化が際立つ今、米国国会では

民主党「超党派(党を超えて共同)で実施するべき」

共和党「民主党のみで解決するべき」

と大いに揉めている様子。

まさか内政の揉め事で限度額を引き上げないことはないとは思いますが、仮に借金限度額が引き上げられない場合はどのような事態になり得るのでしょうか。

不動産市場にも大いに影響し得る部分ですので、その全容を押さえておきましょう。

明日に続けます。

追記:本件は超党派による承認で借金限度額を12月初旬まで引き上げる法案が無事に通過しました。