「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

- 需要と供給

- 金利

- インフレ率

の視点から2022年のアメリカ不動産市場を占っています。

現状、どのデータを見ても

「住に対する絶対需要は2022年も続く」

「パンデミック以前よりも需要が落ち込む可能性は低い」

という風が吹いています。

需要の強度としてはその絶対需要を基盤にしつつ、

パンデミック以降の強烈な需要

が

パンデミック以前の需要

へと落ち着いてくるのが2022年の傾向と言えます。

もしそうであれば、パンデミック以降に資産バブルで持ち上げられた不動産価格は

「全体として価格上昇は続く」

「けれどもその上昇率は2021年よりも低い」

という水準に落ち着く可能性が高そうです。

ちなみに本年2021年には昨年比で不動産価格が20%以上も上昇する物件(市場)はごく普通にありました。

需要と供給のバランスでいえば強烈な需要に後押しされ、不動産価格がどんどん上昇し続けた結果です。

この価格上昇の傾向はおそらく2022年も続くものの、その需要がパンデミック以前のレベルに推移してくる意味では本年ほどの価格上昇は起こらないものと予想されます。

数値としては恐らく、昨年費で10%前後に落ち着くのではないでしょうか。

私自身はプロジェクションで物件の将来価値を見立てる時、キャッシュフロー市場であっても常々保守的に

3〜5%

の価格上昇で見立てていますが、その基準で見ると2022年も倍以上の上昇率が期待出来ると見ています。

その根拠はかくも手堅い需要のみならず、供給にも証拠が現れているのです。

供給不足は続く

そこで需要と供給の関係において、今度は供給側に注目してみましょう。

ここは佐藤個人の見方になりますが、恐らく不動産業界において最も市場に敏感なのは

「デベロッパー」

だと思います。

普通に考えれば

「不動産ブローカーは不動産市場に明るくあらねばならない」

「不動産エージェント達も市場の動きに敏感であるべき」

と思いますし、実際に不動産業界に従事する全員がアメリカ不動産市場の今を熟知して然るべきです。

けれども案外、ブローカーやエージェントの中には

「市場の動きにさほどアンテナを張ってない」

と思える人々も少なくありませんし、多くはニュースで目にする

「金利は今◯%」

「物件購入の需要が高い」

「自分の市場は。。。」

等の仲介業務に直接関係する表面的な情報を知るくらいです。

これに対し、同じ不動産業界でも新築物件を手掛けるデベロッパー達はブローカーやエージェント達と比べるとかなり市場に対して敏感なように思います。

ブローカーやエージェントはあくまえも

「物件売買を仲介する立場」

であり、手掛ける物件は

中古物件

新築物件

のどちらでもよく、やや乱暴にいえば

「市場がどうあろうとも売ることが商売であり、売れずとも損失はない」

立場です(ライセンスを保つのに最低限の費用はかかります)。

これに対しデベロッパーはブローカーやエージェントに比べると、

「市場に敏感にならざるを得ない」

立場になりあります。

デベロッパーの仕事は

⇒ 設計から建物の完成まで時間がかかる

⇒ そこには巨額の費用がかかる

という、時間とお金にかける比重が他のどの業界よりも大きいものです。

その長い時間と巨額の費用をかけた後に、もしも売れなかったらどうでしょうか?

そこには巨額の債務だけが残され、早晩市場から退場する羽目になります。

すなわち物件売買の仲介をするだけのブローカーやエージェントとは違い、デベロッパーの場合は

売れない = (巨額の債務を残した)倒産

ですから、失敗は許されない業界です。

そのような背景もあり、不動産市場で供給数のレベルを推し量る時は

「新築の数」

を見るとよく分かります。

というのも、

「物件供給が少ない」

という問題を解決する上では

「新しく物件を建てる」

しかなく、結果として新築物件で住の不足を補うしかない以上は

「新築の数を見ると、住宅不足解消の速度が分かる」

からです。

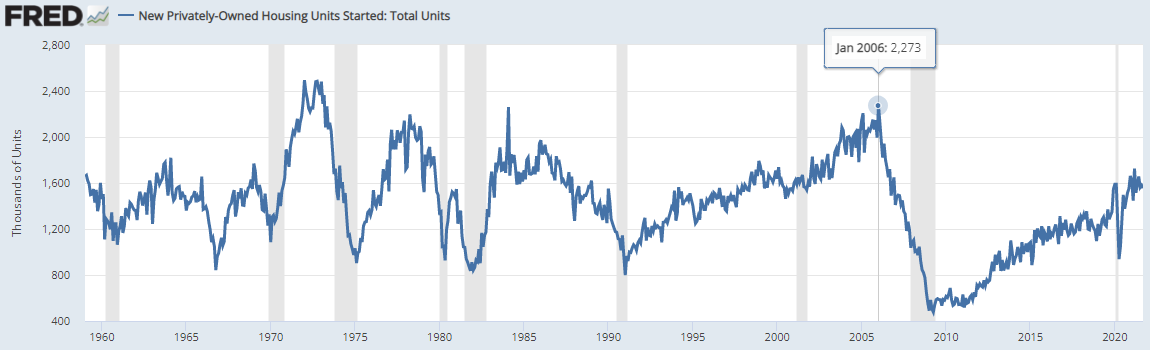

ここで、ややびっくりするグラフを見てみましょう。

上は米国不動産市場における新築物件数の数です。

まずは過去に注目したいと思いますが、新築物件数は今から15年程前から極端にその数が減り急降下していたことが分かります。

この理由は時期を見れば分かるとおり、前回の不動産価格暴落が原因です。

物件価格があれよあれよと下がり続けたのは

「サブプライムローンを中心に物件供給数が一気に増加した」

ことが原因であり、その反対に

「今物件を購入するとまずい」

という心理から物件購入者が極端に少なくなり、

需要が高い / 需要が低い

供給が多い / 供給が少ない

のそれぞれの力学では

需要が低い / 供給が多い

という、最も価格がシャープに下がる力学にハマってしまったことになります。

ただし、上のグラフを目を凝らしてよく見てみるとさらに興味深いことが分かります。

新築物件数が減少し始めた時期をよく見てください。

2008年ではなく

2007年でもなく

なんと2006年から物件供給数は減少し始めていたことが分かります。

ここに、先に述べた

「不動産業界で市場の動きに最も敏感なのはデベロッパー」

だという証拠が一つあります。

「今の市場の動向はまずい」

「ここからは新築を建てると大損する可能性が高い」

当時のデベロッパー達はすでに暴落を察知していたかのような動きです。

米国不動産市場の供給数を推し量る上では新築の数を見るとよく分かると同時に、

「供給数が極端に減りだした」

時がデベロッパーたちが警鐘を乱打し始めた時であり、タイタニック号の少し先にある巨大アイスバーンを避けるタイミングとも言えます。

明日に続けます。